Cala finalmente l'inflazione, sia in Area-Euro che in Italia, ma emergono segnali di tensione, tanto a livello macro-economico, quanto nei dati di concessione creditizia (al settore privato) e di qualità del credito.

L’inflazione in Area-Euro a luglio 2023 ha fatto registrare +5,3% confermando le attese di decrescita (+5,5% nel mese precedente, +8,9% dodici mesi prima); inoltre, l’inflazione per agosto 2023 è attesa stabile. Il tasso di crescita della componente “di fondo” (depurata dalle componenti più volatili) a luglio 2023 è stato pari al +6,6% (+6,8% nel mese precedente; +5,3% un anno prima).

In Italia l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, ad agosto 2023, è sceso dal +5,9% al +5,5%; mentre la componente “core” (al netto degli alimentari non lavorati e dei beni energetici) è scesa al +4,8% (+5,2% nel mese precedente).

Nel secondo trimestre del 2023 il PIL italiano è diminuito dello 0,4% rispetto al trimestre precedente (+0,6% il dato per il primo trimestre 2023), mentre è aumentato in termini tendenziali (+0,4%, anno/anno). "Tengono" i consumi privati (+0,03 p.p.) e le scorte (+0,29 p.p.), mentre è negativo il contributo degli investimenti fissi (-0,40 p.p.), della spesa pubblica (-0,29 p.p.) e della bilancia dei pagamenti (-0,03 p.p.). A luglio 2023 l'indice della produzione industriale destagionalizzato risulta in calo dello 0,7% in termini congiunturali (+0,5% nel mese precedente); in termini tendenziali la diminuzione è del 2% a/a.

La dinamica del Credito

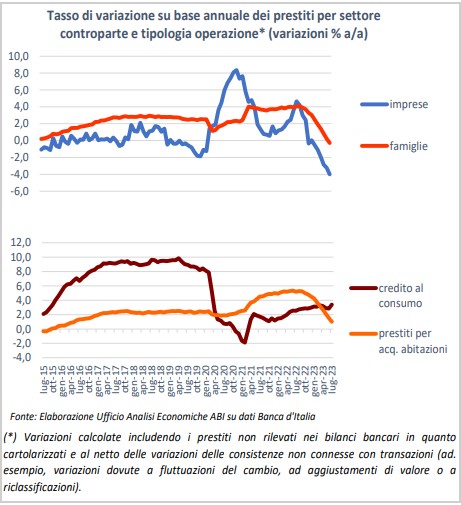

Secondo i dati ufficiali di Banca d’Italia, a luglio 2023 il tasso di variazione dei prestiti alle Imprese non finanziarie è risultato pari a -4,0% (-3,2% nel mese precedente, -5,9% a novembre 2013, il picco più negativo).

Il totale dei prestiti alle Famiglie è sceso "solo" dello 0,3% (+0,2% nel mese precedente; -1,5% a novembre 2013). La dinamica dei finanziamenti alle famiglie è risultata in calo rispetto al mese precedente per la componente dei prestiti per l’acquisto di abitazioni (+1% rispetto a +1,5%) e in aumento per il credito al consumo (+3,4% rispetto a +2,9% del mese precedente).

L’analisi della distribuzione del credito bancario per branca di attività economica mette in luce come a luglio 2023 le attività manifatturiere, quella dell’estrazione di minerali ed i servizi rappresentino una quota del 58,3% sul totale (la quota delle sole attività manifatturiere è del 27,9%). I finanziamenti al commercio ed attività di alloggio e ristorazione incidono sul totale per circa il 22,6%, il comparto delle costruzioni l’8,9% mentre quello dell’agricoltura il 5,6%. Le attività residuali rappresentano circa il 4,6%.

Secondo quanto emerge dall’ultima indagine trimestrale sul credito bancario (Bank Lending Survey – Luglio 2023), “nel secondo trimestre del 2023 i criteri di offerta sui prestiti alle imprese hanno registrato un nuovo irrigidimento, ma di entità inferiore rispetto a quelli segnalati nei tre trimestri precedenti. L’ulteriore stretta ha continuato a riflettere una maggiore percezione del rischio e una minore tolleranza verso di esso.

È proseguito, seppur attenuandosi lievemente, l’inasprimento dei termini e delle condizioni generali applicati ai finanziamenti, mentre si è interrotto l’ampliamento dei margini sui prestiti più rischiosi.

. . . La domanda di prestiti da parte delle imprese ha mostrato una nuova marcata riduzione riflettendo sia l’aumento del livello generale dei tassi di interesse sia il calo degli investimenti fissi. La contrazione della domanda ha riguardato imprese di diverse dimensioni, nonché prestiti a breve e a lungo termine. È diminuita anche la domanda di credito da parte delle famiglie per l’acquisto di abitazioni e per finalità di consumo.

In entrambi i casi, il più elevato livello dei tassi di interesse e il peggioramento della fiducia continuano a esercitare un contributo negativo”.

Tassi di insolvenza sulle Imprese in crescita al 3%

Il dato sulle sofferenze nette (al netto cioè degli accantonamenti e delle svalutazioni già effettuate) registra ad agosto 2023 un dato pari a euro 17,9/MLD, in crescita di 1,5/MLD rispetto al mese precedente.

In un quadro di congiuntura economica in rallentamento, di inflazione resiliente e di peggioramento del contesto internazionale, i tassi di default delle imprese a livello domestico dovrebbero raggiungere il 3% sulle concessioni di inizio periodo, in netta crescita (+25%) rispetto all'anno 2022, quando il dato si era fermato al 2,2%. Si tratta del dato più elevato dal 2016, mentre la proiezione sul 2024 sale al 3,8% (dato da ABI-Cerved monthly outlook), con forte pressione sul dato dei livelli record dei Tassi di interesse.